Bizden Haberler

Mali Tablolar ve Finansal Oranlar Neyi İfade diyor.

Bu yazımda, şirketlerin dönemsel olması gereken mali bilanço rasyoları ve bu rasyolara bazı kurumların bakış açıları hakkında kısa kısa bilgiler vermeye çalışacağım. Neticede ekonomik zorluluklar nedeniyle kredi ile ayakta durmaya çalışan şirketlerin artış göstermesi, maliyeden sürekli gelen uyarı yazılarını dikkate alırsak, faydalı olacağını düşündüğümden böyle bir yazı hazırladım.

Finansal oranlar (rasyo oranları), bir işletmenin mali tablolarındaki kalemler arasındaki ilişkileri gösteren ve şirketin finansal durumunu analiz etmek için kullanılan ölçütlerdir. Basitçe ifade etmek gerekirse; rasyo analizi, bilanço ve gelir tablosundaki verileri oranlayarak işletmenin likiditesini, borç ödeme gücünü, kârlılığını ve faaliyet etkinliğini değerlendirmeyi sağlar.

Bilanço rasyo oranları sektörel olarak değişiklik gösterebileceğinden ideal bir oran olmadığı gibi genel kabul görmüş oranlar vardır. Her sektörün oran analizini burada yazmak sayfalar alacağından, genel olarak şirket patronları ile finansman sorumlularının dikkat etmesi gereken, bankaların ve maliyenin dikkat ettiği oranları ele alacağım.

Genel olarak önem taşıyan üç mali tablo, Bilanço, Gelir Tablosu ve Nakit Akış Tablosu’ dur.

Bilanço = Neye sahip olduğunu,

Gelir Tablosu = Ne kazandığını,

Nakit Akış Tablosu= Şirketin parasal durumunu, (Hayatta kalıp kalmayacağını) gösterir.

Yukarıdaki üç ana tablodan patronların ve finansman sorumlularının sık sık kontrol etmesi gereken tablo nakit akış tablosudur. Nakit akış tablosunda da yüzlerce satır olabilir, bunlardan ilk olarak şu üç satıra odaklanılmalıdır.

Faaliyetlerden Sağlanan Nakit Akışı (Şirketin ana işinin nakit üretip üretmediğini)

Yatırım Harcamaları, (Üretilen nakit büyüme için kullanılıp kullanılmadığını)

Dönem Sonu Nakit ve benzerleri, (Kullanıma hazır nakit ne kadar para olduğunu)

Faaliyetlerden sağlanan nakit akışı pozitif, Yatırım harcamaları dengeli, dönem sonu nakit ve benzerleri bir öncekine göre artmışsa, şirket güçleniyor demektir.

Şirket sürekli kar açıklıyor ama Faaliyetlerden sağlanan nakit akışı negatif ise dikkat edilmelidir, şirket sürekli zarar açıklıyor ama dönem sonu nakit akış tablosu sürekli artıyorsa kredilerden geliyor olabilir ve sürdürülebilir değildir. Faaliyetlerden gelen nakit hem yatırımları hem de borçları ödüyorsa şirketin güçlü bir finansal yapısı var demektir.

Özetle Nakit akış tablosu;

Likiditeyi Gösterir (İşletmenin kısa vadeli borçlarını ödeyip ödeyemeyeceğini ortaya koyar)

Erken Uyarı Sistemidir (Nakit sıkışıklığı yaşanmadan önce önlem alınmasını sağlar)

Yatırım Kararlarını Destekler (Yeni yatırım ve büyüme kararları için yeterli nakit olup olmadığı anlaşılır)

Kredi ve Finansman Süreçlerinde Önemlidir (Bankalar ve yatırımcılar kredi verirken nakit akışını inceler)

Kârlılık ile Nakit Arasındaki Farkı Gösterir (Şirket kâr ediyor olabilir ancak tahsilat yapamadığı için nakit sıkıntısı yaşayabilir)

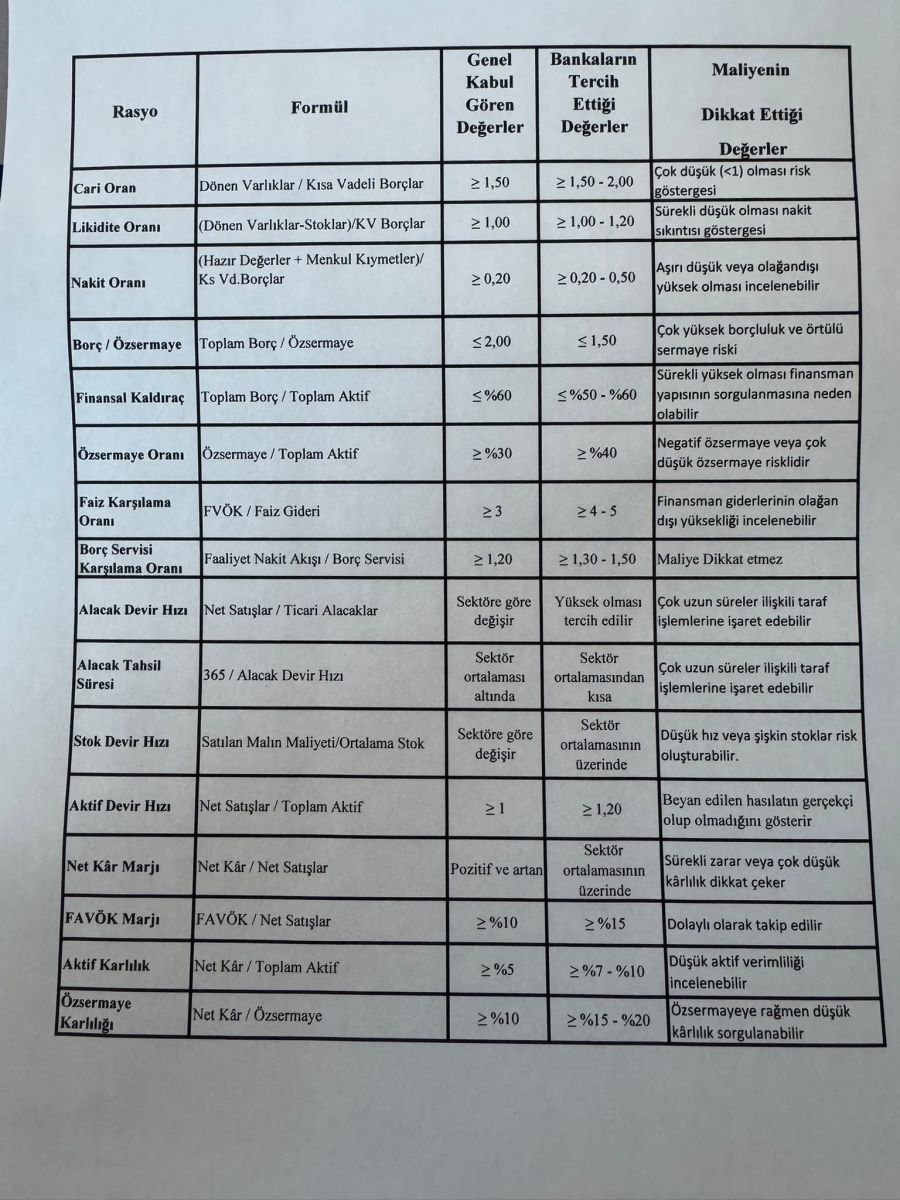

Aşağıda, genel kabul görmüş, bankaların aradığı ve maliyenin istediği bilanço rasyo oranlarını gösterir tabloyu dikkatlerinize sunuyorum.

Nitekim idareye borcu olan mükelleflerin düşük faizle borçlarını taksitlendirme fırsatı vermiş, 16.06.2026 tarih ve 20 numaralı tebliğin 5’nci maddesinde borçların taksit tutarlarını kurumların likidite oranlarına göre belirlemiştir.

Likidite oranı;

0,50 veya 0,50’den büyük olması durumunda 36 eşit taksitte,

0,50’den küçük ve 0,30’dan büyük olması durumunda 48 eşit taksitte,

0,30 veya 0,30’dan küçük olması durumunda 72 eşit taksitte ödeme imkanı getirilmiştir.

Finansal rasyolar, işletmelerin likidite, kârlılık, faaliyet etkinliği ve mali yapılarını değerlendirmede kullanılan önemli analiz araçlarıdır. Ancak hiçbir rasyo tek başına işletmenin gerçek durumunu tam olarak yansıtmaz. Sağlıklı bir değerlendirme için rasyoların sektör ortalamaları, işletmenin geçmiş dönem performansı ve ekonomik koşullar ile birlikte analiz edilmesi gerekir.

Bankalar kredi değerliliğini ölçerken nakit yaratma kapasitesi, borç ödeme gücü ve özkaynak yapısına odaklanırken; maliye sektör normlarından sapmaları, kârlılık düzeylerini ve finansal tutarlılığı dikkate almaktadır.

Sonuç olarak, finansal rasyolar geçmiş performansın bir göstergesi olmanın ötesinde, geleceğe yönelik stratejik kararların alınmasında, risklerin erken tespit edilmesinde ve işletmenin uzun vadeli başarısının sağlanmasında vazgeçilmez bir rehber niteliği taşımaktadır.

Fahri Köse

S.M.Mali Müşavir